被扶養者の認定基準とは?

被保険者の収入によって生活している家族は被扶養者として健康保険の給付を受けることができます。 ただし健康保険の被扶養者になるには、家族なら誰でもなれるというものではなく、 家族の範囲、収入等の一定条件を満たし被扶養者として資格があると認定されることが必要です。

健康保険の扶養家族の定義は会社の扶養手当や税法上の扶養家族とは基準が全く異なります。 また認定基準にかかわらず、75歳以上の方は、後期高齢者医療制度の適用対象者となりますので、 被扶養者になることができません。

認定基準

被扶養者として認められる範囲

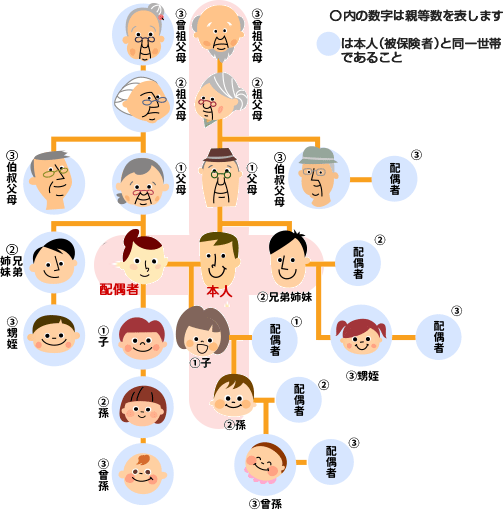

健康保険の被扶養者になれる家族の範囲は、原則として被保険者の三親等内の親族です。

また同居か別居(同一世帯に属しているかどうか)により条件が異なります。

同居・別居どちらでもよい人

配偶者(内縁を含む)・子・孫・兄姉弟妹・父母等

同居であることが条件の人

上記以外の三親等内の親族(義父母等)、被保険者の内縁の配偶者の父母・子

「世帯分離」をしている場合は、例え生計を共にしていても「別居」とみなされます。

ここでの同居とは単に同じ住所に住んでいるという意味ではありません。

被保険者と住居および生計を共同にする同一世帯のことであり、同じ住所であっても生計が別の場合は別世帯として扱われます。

被扶養者の収入基準

基準となる年間収入とは、1月~12月のことではなく被扶養者に認定される日以降の今後1年間の見込み収入額のことをいいます。

なお令和8年4月からは、給与収入以外に他の収入がない場合において「労働条件通知書(雇用契約書)」など、労働契約の内容が確認できる書類に記載された条件をもとに算出した年間収入の見込額によって判定することが可能になりました。したがって労働条件通知書の記載内容からは予測が難しい時間外労働などによる収入増については、この年間収入の見込額には含まれません。

収入限度

| 年額 | 月額 | 日額 | |

|---|---|---|---|

| 19歳以上23歳未満(配偶者を除く) (令和7年10月より) |

150万円未満 | 125,000円未満 | 4,167円未満 |

| 上記以外の60歳未満 | 130万円未満 | 108,334円未満 | 3,612円未満 |

| 60歳以上または障害年金受給者 | 180万円未満 | 150,000円未満 | 5,000円未満 |

- 同居の場合

認定対象者の収入が基準額未満かつ、被保険者の年間収入の2分の1未満であること。 - 別居の場合

認定対象者の収入が基準額未満かつ、被保険者の年間収入の2分の1未満であって、被保険者が毎月継続的に仕送りを行い認定対象者の生活費のほとんどを主として負担していること。

被扶養者にしたい方(父母など)に配偶者がいる場合の収入限度額

被扶養者にしたい方(父母など)に配偶者がいる場合の収入限度額は、夫婦相互扶助義務につきその方と配偶者との収入を合計した額から判断いたします。

| 父母の合計収入額 | 認定 | |

|---|---|---|

| 360万円以上の場合 | × 不可 | |

| 360万円未満の場合 | 父(母)180万円未満 | 〇 可 |

| 母(父)180万円以上 | × 不可 | |

収入の範囲

以下のような継続的に生じる収入のすべてを含みます。

| 収入範囲 | 内容 |

|---|---|

| 給与収入 | パート・アルバイト・内職の総収入額 (賞与・交通費等を含む総収入) |

| 事業収入 | 農業・漁業・商業等、自家営業に基づく収入 |

| 不動産収入 | アパート経営等、土地や建物の貸し付けによって発生する収入 |

| 利子・配当収入 | 預貯金や公社債などの利子、株式の配当金 |

| 年金 | 厚生年金、国民年金、共済年金、船員保険年金、厚生年金基金等課税対象ではない遺族年金、障害年金、恩給、私的年金、個人年金等 |

| 雇用保険 | 失業給付金 |

| 休業補償 | 傷病手当金、出産手当金 |

上記の事業収入、不動産収入、利子・配当収入については当組合が認める経費を引いた額を「収入」とみなします。

【渡辺パイプ健康保険組合が認める自営業の直接的必要経費について】

年収の壁・支援強化パッケージ(130万円の壁)

一時的な収入増で年収見込みが130万円を超える場合でも事業主の証明があれば、被扶養者のまま継続して健康保険に加入することができます。

詳しくは 健康保険被扶養者の認定における収入要件「130万円の壁」についてをご確認ください。

優先扶養義務

被保険者以外の優先扶養義務者が他にいないこと、 もしくは被保険者以外の優先扶養義務者がいる場合は、優先扶養義務者に扶養能力がなく被保険者が扶養せざるを得ない理由が必要です。

優先扶養義者の例

- 母の場合は、その配偶者である「父」

- 兄弟姉妹の場合は、親である「両親」

- 祖父母の場合は、子である「両親」

夫婦共働きの場合

夫婦共働きで複数の子どもがいる場合、父母で分けて扶養することは健康保険法で認められていないため、年間収入の多い方の親が子ども全員を扶養することになります。

| 1) | 年間収入(過去、現時点、将来の収入等から今後1年間の収入を見込んだもの)が多いほうの被扶養者とします。 |

| 2) | 夫婦双方の年間収入の差額が年間収入の多い方の1割以内である場合、主として生計を維持する者の被扶養者とします。 |

生計維持関係

被扶養者は、主として被保険者の収入によって生計を維持されることが必要です。

別居している場合は被扶養者の収入を上回る一定額以上の金額を、被保険者が毎月定期的に仕送りしなければなりません。なお仕送りには銀行や郵便局等の公的機関を利用し、日付、金額、送金人、受取人など送金記録が確認できる方法で行う必要があります。ただし被保険者の単身赴任による別居や18歳以下の全日制の学生が就学のために別居する場合などは、仕送りは不要です。

被扶養者の国内居住要件

- 日本国内に住所を有する者

原則として住民票の有無(住民基本台帳に住民登録されているか)によって判断されます。 - 日本国内に住所を有しないが日本国内に生活の基礎があると認められる者

これまで日本で生活しており、渡航目的に照らし、今後も再び日本で生活する可能性が高いと認められ、かつ渡航目的が就労ではない者の場合、日本に住所(住民票)がなくても例外として国内居住要件を満たしていると判断されます。

| 例外として認められる事由 | 確認書類の例 |

|---|---|

| ①外国において留学をする学生 | ビザ、学生証、在学証明書、入学証明書等の写し |

| ②外国に赴任する被保険者に同行する者 (原則、配偶者・子のみ) |

ビザ、海外赴任辞令、海外の公的機関が発行する居住証明書等の写し |

| ③就労以外の目的で一時的に海外に渡航する者 (観光、保養またはボランティア活動等) |

ビザ、ボランティア派遣機関の証明、ボランティアの参加同意書等の写し |

| ④被保険者の海外赴任中に出産・婚姻等で身分関係が生じた者であって②と同等と認められる者 | 出生や婚姻等を証明する書類等の写し |

被扶養者資格の見直し

被扶養者認定後も定期的に被扶養者資格調査を実施しています。

生活状況の変化によって被扶養者としての認定基準を満たさなくなることがありますので 定期的な被扶養者資格調査にご協力お願いいたします。

また虚偽の申請により不正に被扶養者資格が認められ保険給付等を受けた場合は、 資格を取得した日まで遡り被保険者に全額返金の請求をすることになります。